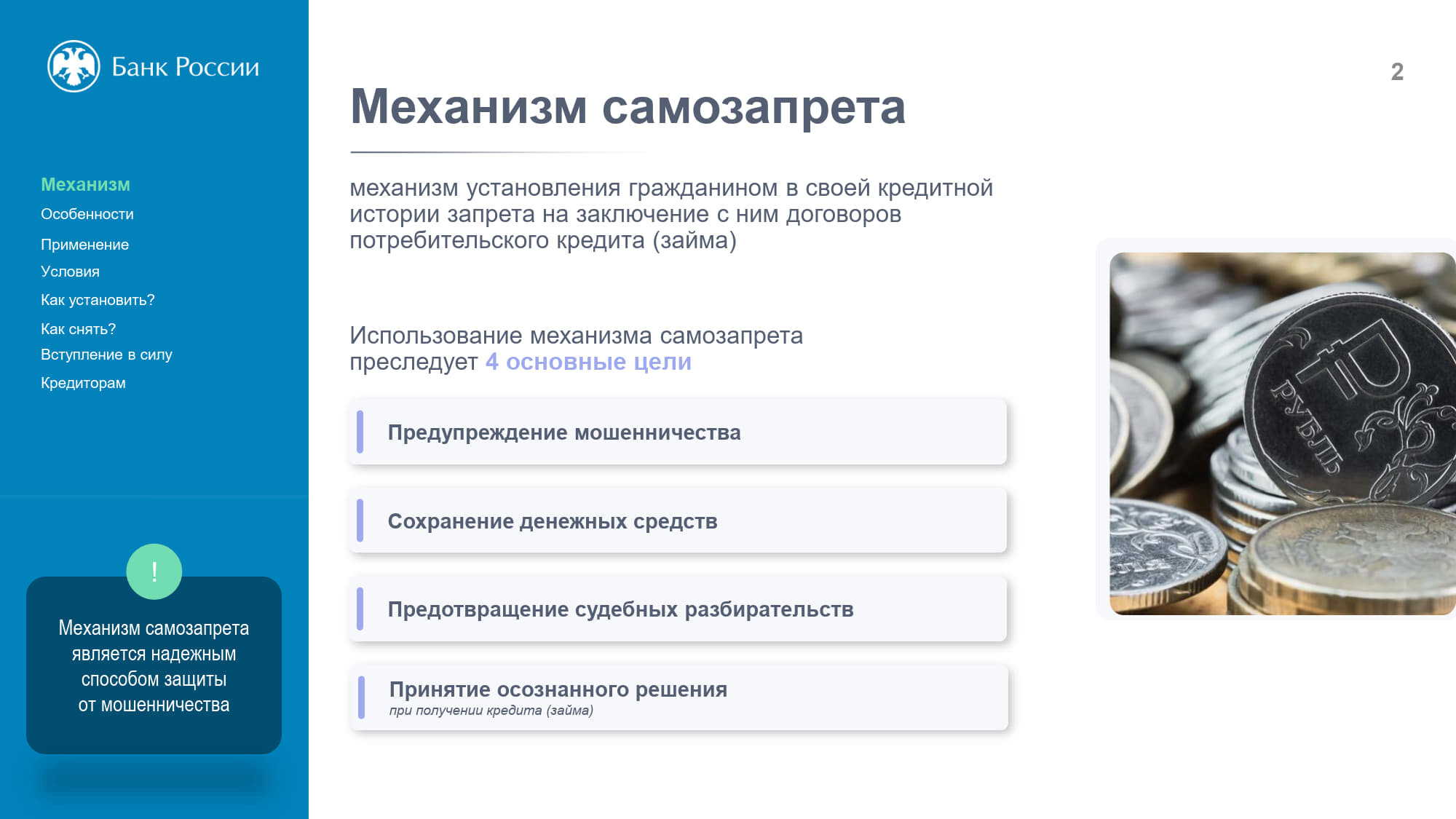

«О внесении изменений в закон о кредитных историях и о потребительском кредите

(займе)» с 1 марта 2025 года гражданин сможет установить в своей кредитной истории

самозапрет на заключение с ним кредитными организациями и (или)

микрофинансовыми организациями договоров потребительского кредита (займа).

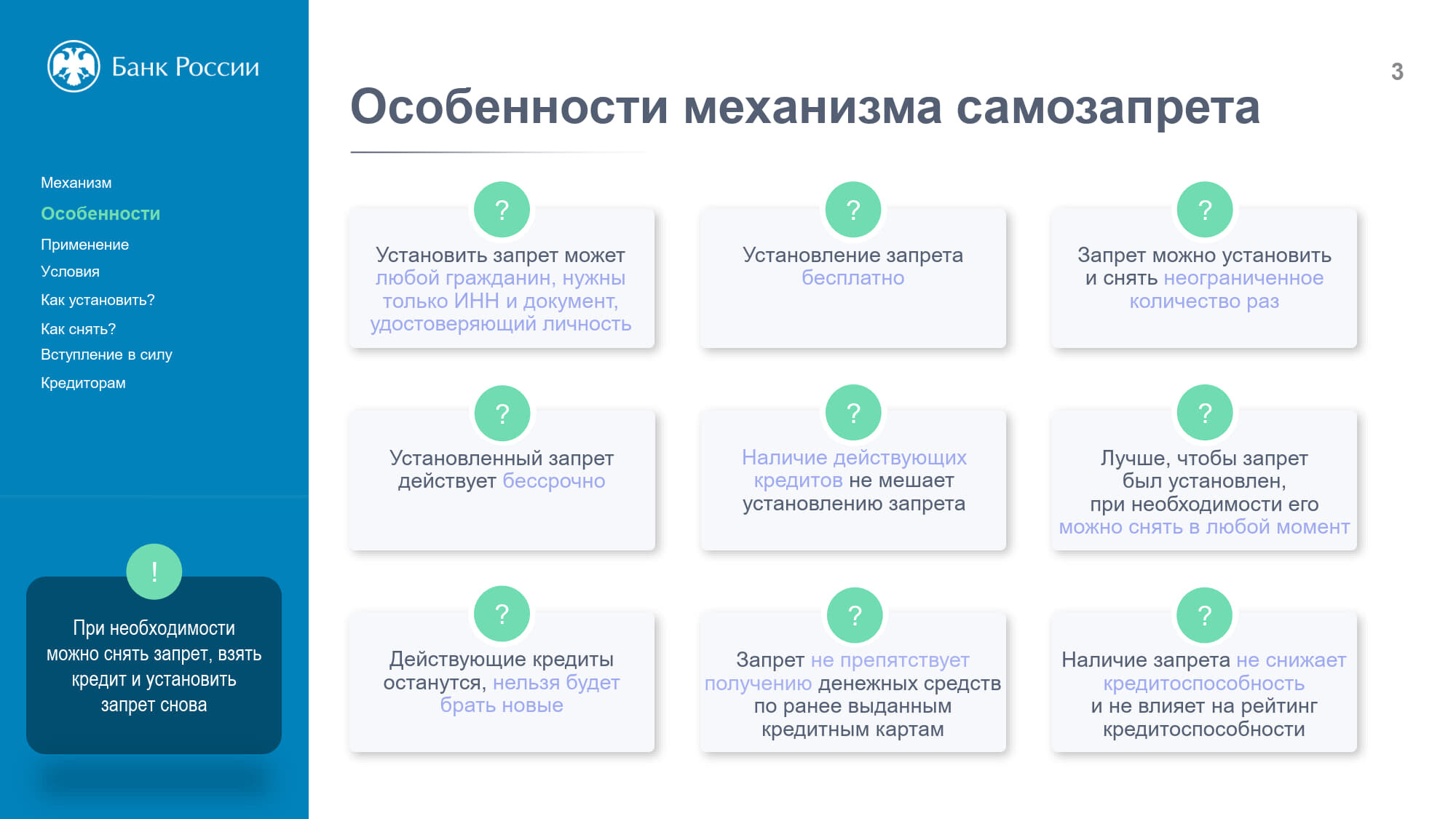

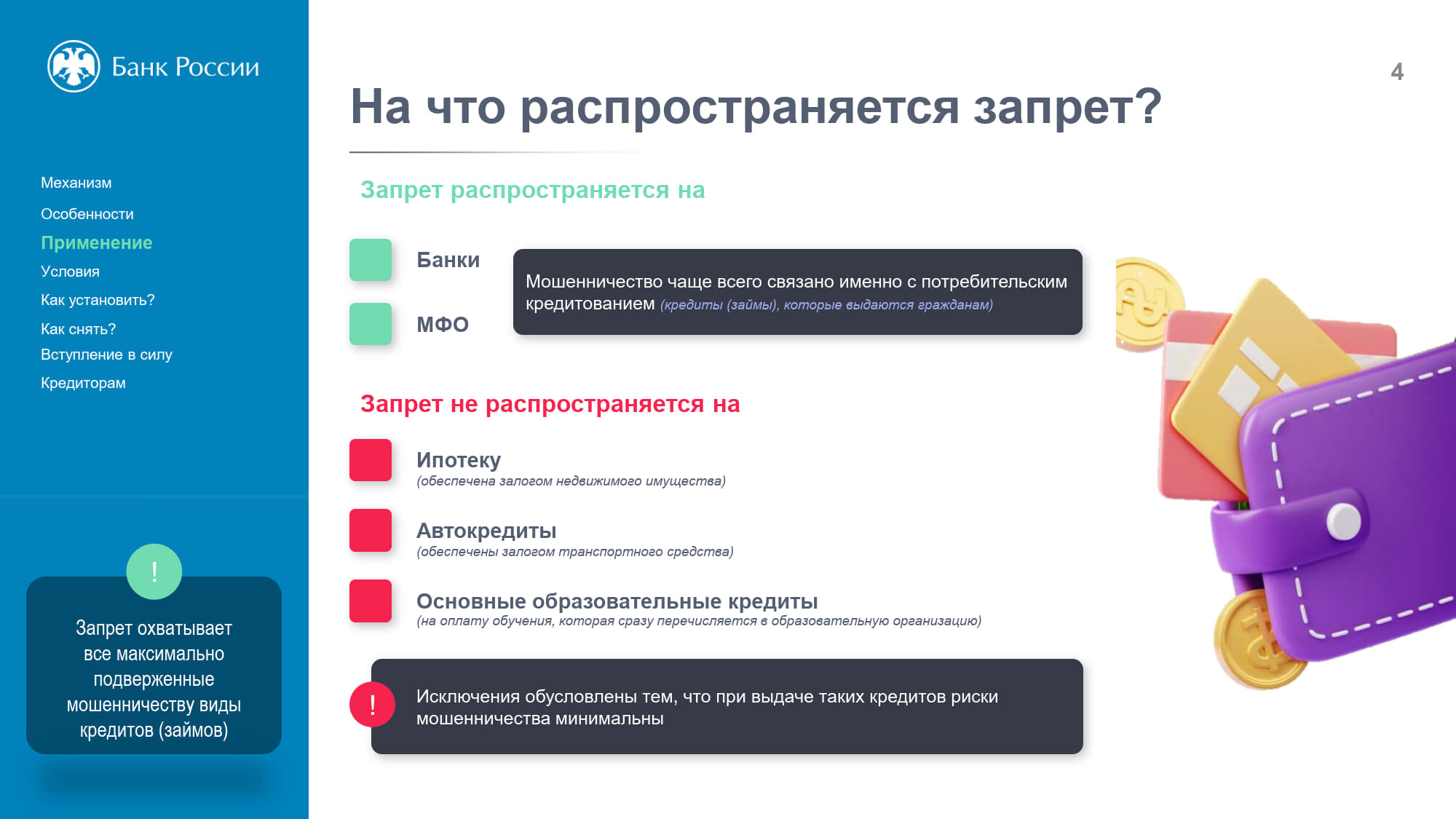

Самозапрет распространяется на потребительские кредиты (займы), в том числе

на договоры банковского счёта, предусматривающие платежи несмотря на

отсутствие денежных средств (овердрафты), договоры, предполагающие выдачу

кредитных карт.

В то же время его нельзя будет установить на ипотеку, автокредиты,

обязательства по которым обеспечены залогом транспортного средства, основные

образовательные кредиты (на оплату обучения, которая сразу перечисляется в

образовательную организацию) и поручительства. Самозапрет также не

распространяется на выдачу денежных средств по уже имеющимся кредитным

картам и на оплату задолженности по ранее выданным кредитам или займам.

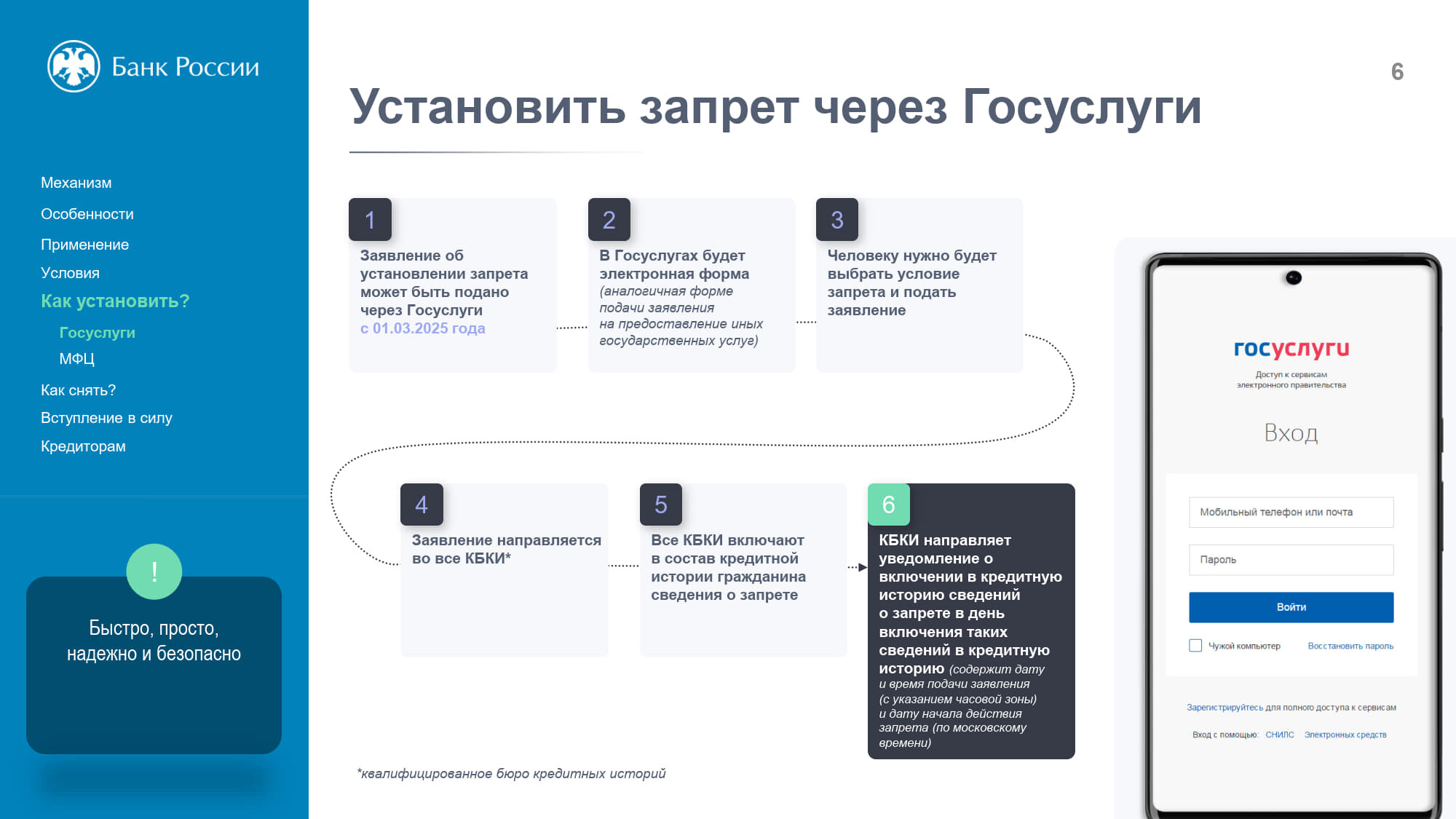

С 1 марта 2025 года самозапрет можно будет зафиксировать в своей

кредитной истории через портал «Госуслуги». Эта услуга будет доступна и в

многофункциональных центрах (МФЦ), которые реализуют такую возможность

не позднее 1 сентября 2025 года.

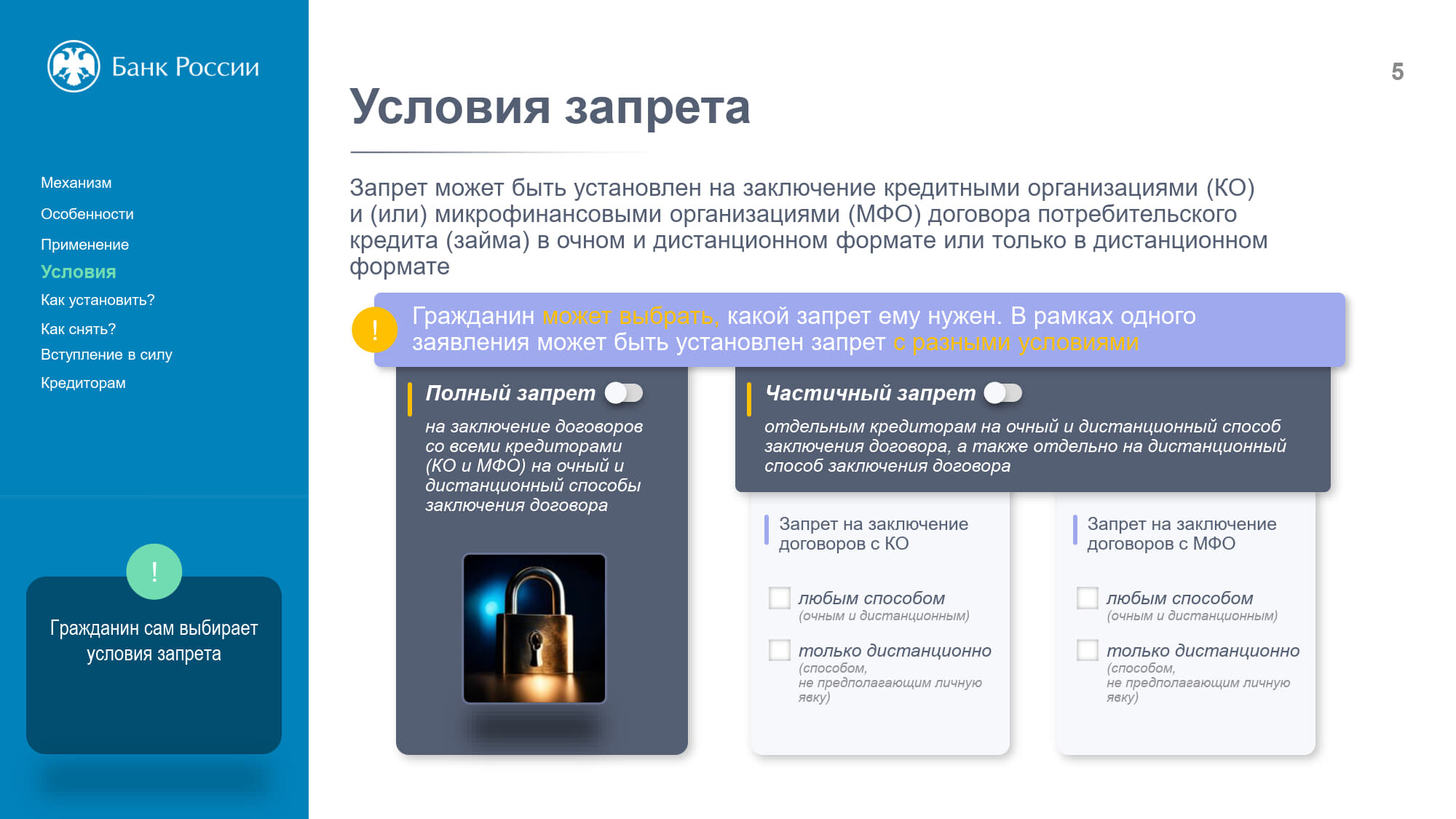

Самозапрет может быть разным: по виду кредитора (кредитная или

микрофинансовая организация), по способу обращения за займом или кредитом

(в офисе и дистанционно либо только дистанционно). При желании можно будет

установить «полный» самозапрет, который будет распространяться на все

условия.

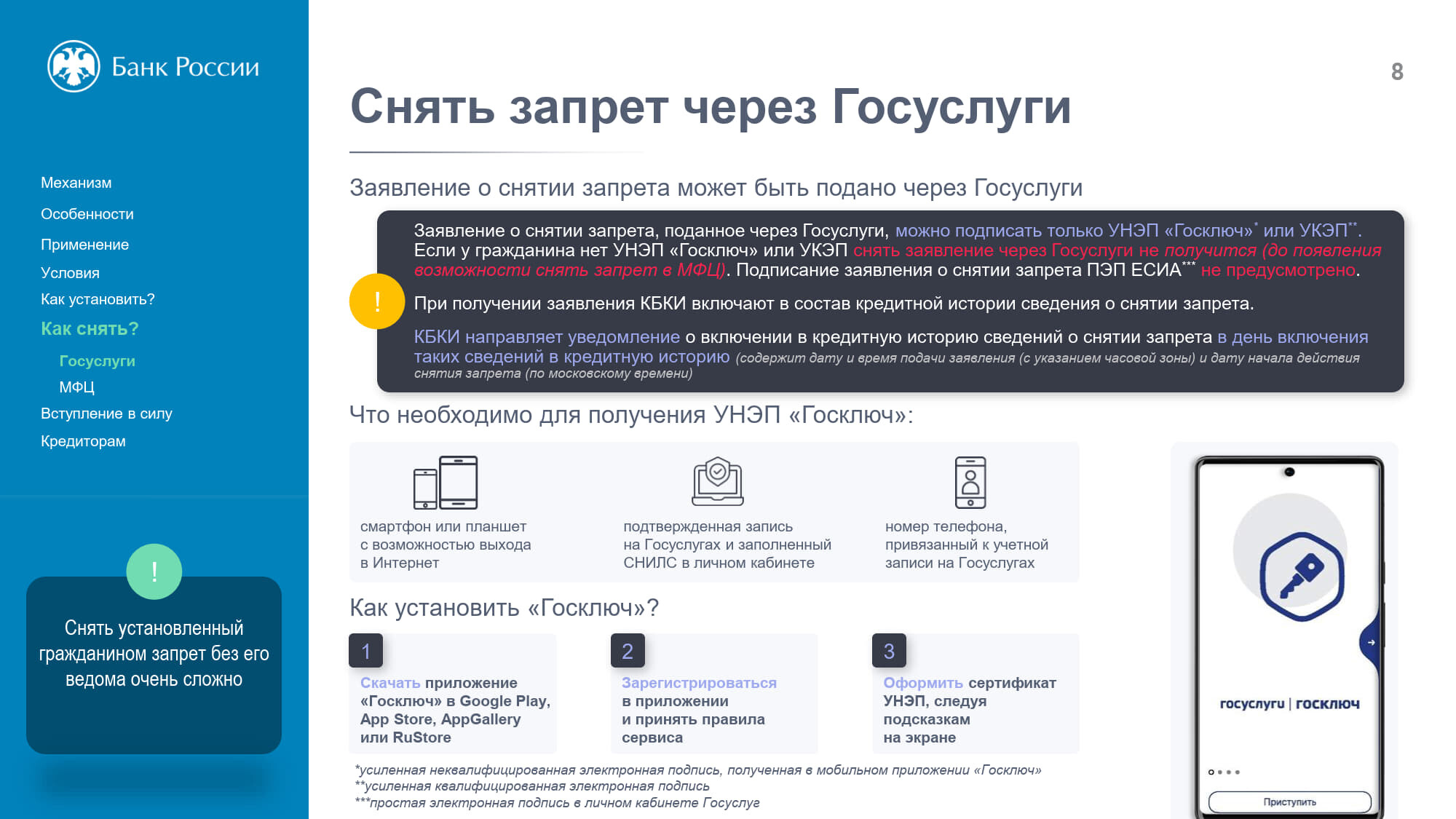

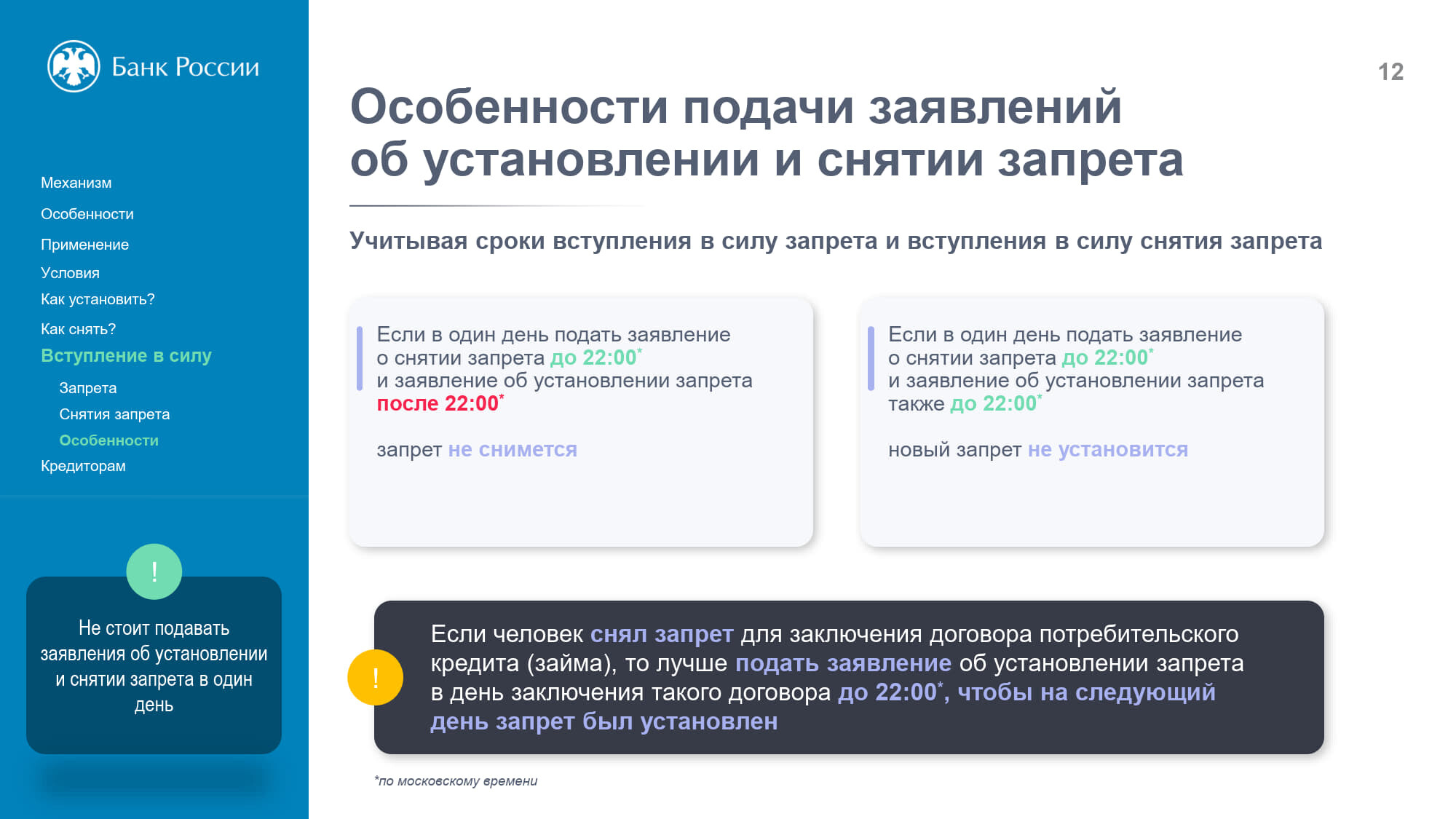

Гражданин сможет в любой момент отменить самозапрет, если

действительно захочет получить заем или кредит. Самозапрет снимут через день

после внесения в состав кредитной истории человека соответствующей

информации. Такой период охлаждения поможет принять более взвешенное

решение о необходимости получить займ или кредит.

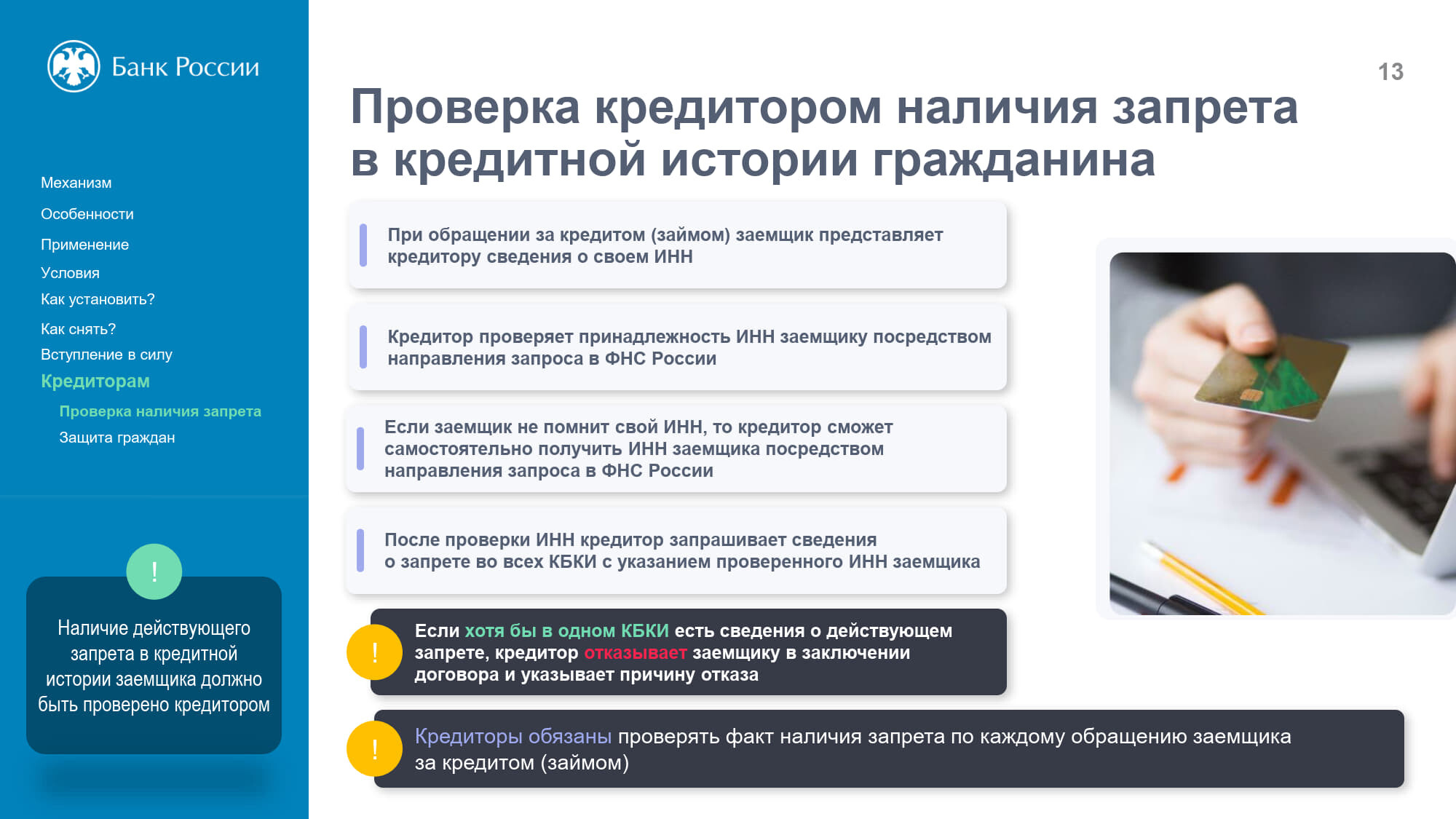

Кредитные и микрофинансовые организации перед выдачей потребительских

займов и кредитов должны будут проверять, есть ли в кредитной истории

заёмщика сведения о самозапрете. Информацию о наличии у заёмщика

действующего самозапрета они будут получать из квалифицированных бюро

кредитных историй. Если самозапрет установлен, кредитор должен отказать в

выдаче займа или кредита. Если, несмотря на установленный самозапрет,

кредитор заключит договор, он не сможет потребовать от заёмщика исполнения

обязательств по займу или кредиту.

Подробнее о механизме самозапрета от Банка России:

Почему не всем подходит это нововведение? Вот мнение интернет-аналитика, эксперта компании «Газинформсервис» Марины Пробетс: она отметила, что в целом самозапрет на получение кредитов через Госуслуги — полезная мера, особенно для тех, кто склонен к импульсивным решениям или может легко поддаться на уловки мошенников, предоставляя им свои личные данные, включая SMS-код подтверждения от Госуслуг. Для людей, которые регулярно и осознанно пользуются кредитными продуктами, постоянно мониторят свои счета и обладают высокой финансовой грамотностью, самозапрет может быть излишним, поскольку они сами контролируют свои финансовые операции. Однако, даже для опытных пользователей самозапрет может служить дополнительной защитой от несанкционированного доступа к их данным и предотвращения мошеннических действий. В целом, это эффективный инструмент для снижения риска получения кредита без ведома и согласия владельца аккаунта Госуслуг, обеспечивая дополнительную безопасность в условиях распространения финансового мошенничества. Эксперт также напомнила о необходимости помнить о постоянной угрозе взлома аккаунтов и фишинговых атаках:

«Никогда не следует сообщать свои пароли, PIN-коды или любые другие коды подтверждения, в том числе коды из SMS-сообщений, полученных от Госуслуг или других сервисов, третьим лицам, вне зависимости от того, кем они представляются по телефону. Мошенники используют разнообразные методы, включая подмену номеров телефона и социальную инженерию, чтобы получить доступ к вашим учётным записям и совершить мошеннические действия. Будьте бдительны и критически оценивайте все запросы на предоставление личной информации в интернете и по телефону», — резюмировала она.

Жители России стали всё чаще сталкиваться с уговорами мошенников о снятии самозапрета на выдачу кредитов, чтобы незаконно получить деньги. По данным специалистов, есть несколько сценариев, по которым действуют аферисты:

- Недоброжелатели звонят под видом сотрудников налоговой службы. Они утверждают, что у пользователя есть долги или ошибка в кредитной истории. Чтобы якобы это исправить, нужно снять самозапрет;

- Мошенники выдают себя за представителей банков. Они сообщают об обнаружении подозрительных операций у клиента. Для «защиты» средств они просят отказаться от самозапрета;

- Злоумышленники притворяются сотрудниками структуры, которые якобы оказывают поддержку от государства. Они заявляют, что самозапрет мешает получить одобрение на выплату или льготный кредит, поэтому предлагают его отменить.

В любом варианте на потенциальную жертву действуют психологически. Например, мошенники могут угрожать штрафами или указывать на срочность, однако поддаваться требованиям нельзя, поскольку отмена самозапрета позволит мошенникам оформить кредит и забрать себе ваши деньги. Жителей России просят быть внимательными и осторожными при звонках от незнакомцев.